上周金融市场走势回顾4.2~4.6

国内金融市场

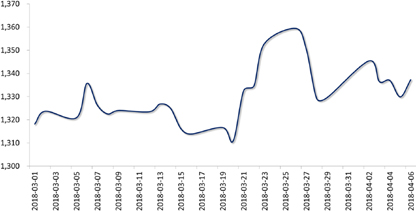

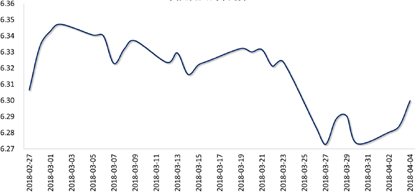

货币市场:上周央行公开市场小幅净回笼100亿元,季末因素消退后,月初资金面重回宽松,资金利率大幅下行。截至上周日,7天回购利率较前一周五大幅下行145BP至2.74%。

7天回购利率走势

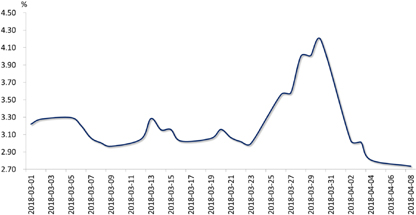

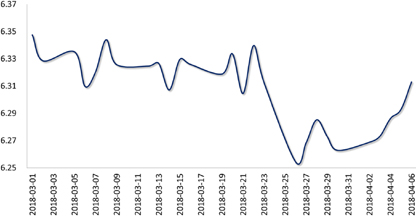

债券市场:尽管3月官方制造业PMI为51.5,好于预期;且上周财政部公告称将招标发行450亿元3年期和450亿元7年期国债,创单期国债最大发行规模,增加一级市场供给压力。但流动性整体宽松,叠加中美贸易战持续发酵带动避险情绪升温、一级市场配置需求旺盛、美债收益率下行,10年期国债收益率下行。截至上周日,10年期国债收益率较前一周五下行4BP至3.70%。

中国10年期国债收益率走势

美国10年期国债收益率走势

外汇市场

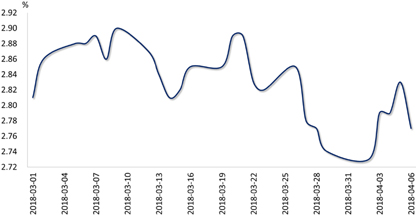

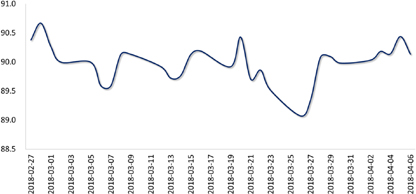

上周,美元指数先扬后抑:周初,因中美贸易紧张局势有所缓和,市场风险情绪改善,美元指数企稳回升;但随后,中美双方公布加征关税商品清单,贸易摩擦进一步升级,加之美国公布的3月非农就业数据不及预期,美元指数承压下挫,周五收于90.108,较前一周升值0.15%。人民币表现相对疲弱,人民币对美元即期市场收盘价连跌三日,4月4日收盘于6.2999,较前一周贬值0.42%。

美元指数走势

美元兑人民币走势

离岸人民币市场

上周,中美贸易摩擦升温施压离岸人民币价格,加之美元指数整体上行,带动离岸人民币对美元跌破6.3关口,当周贬值约450点。离岸人民币掉期点保持平稳,市场流动性充裕。

美元兑人民币(离岸)走势

离岸人民币利率走势

商品市场

避险情绪引导了上周国际金价走势。周初,因中美贸易紧张局势有所缓解,避险情绪降温,带动金价从高位回落;4月4日,中美双方均公布了各约500亿美元的加征关税商品清单,贸易紧张局势再度升温,带动金价回涨,COMEX期金周五收于1337.50美元/盎司,较前一周上涨0.58%。

COMEX期金价格走势