2017年理财市场月报

----—— 十一月

本月外币理财产品发行量持续下滑,结构性产品市场占比持续上升。市场资金面继续趋紧,各期限类型产品收益水平全线上升;信托产品发行维持阶段高位,基础设施领域占比持续走高。金融机构资产管理业务新规征求意见,监管对信托打破刚兑态度坚决;资管新规令合格投资者门槛上升,风险承受能力和投资经验将成为认定标准;券商资管债券类产品转向市价法估值,一刀切可能并不可取;健康保险管理办法将被重修,投保人利益进一步得到保护。——来自普益财富

银行

产品发行:外币理财产品发行量持续下滑,结构性产品市场占比持续上升

本月共有373家银行发行了10572款个人理财产品,产品发行数量环比上升28.32%。其中,358家中资银行发行了10256款,15家外资银行发行了316款。中资银行中,6家国有银行发行了1649款,环比增加325款,市场占比下降0.47个百分点至15.60%;12家股份制商业银行发行了1288款,环比增加381款,市场占比上升1.17个百分点至12.18%;115家城市商业银行发行了3777款,环比增加1025款,市场占比上升2.32个百分点至35.73%;225家农村金融机构发行了3542款,环比增加584款,市场占比下降2.40个百分点至33.50%;15家外资银行发行了316款,环比增加18款,市场占比下降0.63个百分点至2.99%。

建设银行的产品发行数量为457款,位列第一;中国银行、华夏银行、民生银行、交通银行分别发行了403款、252款、243款、210款,分列第二至第五。发行数量超过百款的银行还有中信银行、招商银行、农业银行、青岛银行、渤海银行和大连银行。

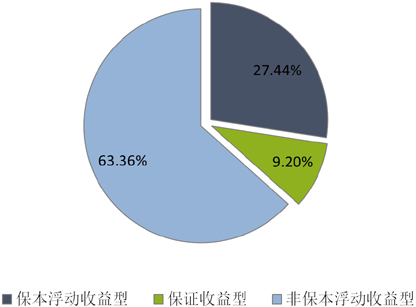

从收益类型来看,保证收益型产品发行了973款,环比增加134款,市场占比下降0.98个百分点至9.20%;保本浮动收益型产品发行了2901款,环比增加716款,市场占比上升0.92个百分点至27.44%;非保本浮动收益型产品发行了6698款,环比增加1483款,市场占比上升0.06个百分点至63.36%。(图1)

图1 2017年11月银行理财产品收益类型占比

数据来源:普益财富

从投资币种来看,人民币产品发行了10518款,环比增加2427款,市场占比上升1.29个百分点至99.49%;美元产品发行了49款,环比减少70款,市场占比下降0.98个百分点至0.46%;澳元产品发行了5款,环比减少10款,市场占比下降0.13个百分点至0.05%;港币和英镑产品本月没有发行。可以看出,外币产品的发行量连续数月出现下滑,本月市场占比已降至冰点。(图2)

图2 2017年11月银行理财产品币种类型占比

数据来源:普益财富

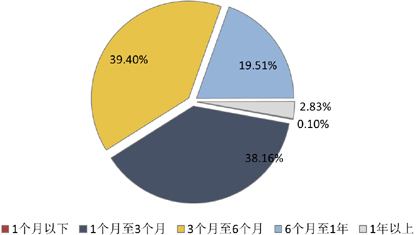

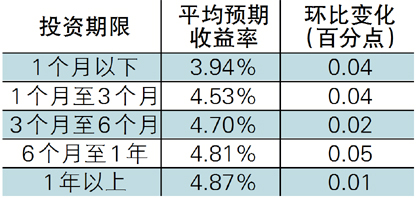

从投资期限来看,1个月以下产品发行了11款,环比保持不变,市场占比下降0.03个百分点至0.10%;1-3个月产品发行了4034款,环比增加835款,市场占比下降0.67个百分点至38.16%;3-6个月产品发行了4165款,环比增加994款,市场占比上升0.91个百分点至39.40%;6-12个月产品发行了2063款,环比增加420款,市场占比下降0.43个百分点至19.51%;1年以上产品发行了299款,环比增加84款,市场占比上升0.22个百分点至2.83%。(图3)

图3 2017年11月银行理财产品期限类型占比

数据来源:普益财富

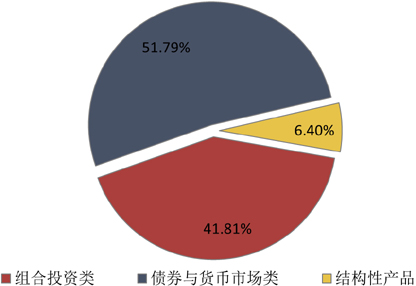

从投向类型来看,债券与货币市场类产品发行了5475款,环比增加1139款,市场占比下降0.84个百分点至51.79%;组合投资类产品发行了4420款,环比增加1039款,市场占比上升0.77个百分点至41.81%;结构性产品发行了677款,环比增加155款,市场占比上升0.07个百分点至6.40%。(图4)

图4 2017年11月银行理财产品投向类型占比

数据来源:普益财富

收益表现:市场资金面继续趋紧,各期限类型产品收益水平全线上升

本月,市场资金面继续保持紧张态势,各关键期限点Shibor利率全线上涨。紧跟趋势,银行理财产品收益水平继续上升。本月人民币银行理财产品的平均预期收益率为4.66%,环比上升0.04个百分点。各期限类型理财产品收益水平均有所提升,其中6-12个月期限类型产品涨幅最高,为0.05个百分点。就此趋势可以看出,年末行情已提早到来,本月收益率达到5%及以上的产品数量占比为20%,较上月提升近2个百分点。(表1)

表1 2017年11月人民币银行理财产品平均预期收益率

数据来源:普益财富

市场热点:监管规范资金池产品,银行理财市场规模或将萎缩

11月中旬,中国人民银行、银监会、证监会、保监会、外汇局下发《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,意图统一整个资产管理行业的标准。为规范资金池业务,防止爆发期限错配风险,新规要求“封闭式资产管理产品最短期限不得低于90天”,对目前银行理财的“长拆短”运作模式影响较大。据统计,目前市场上3个月以内期限的银行理财产品占比约四成,可见短期产品的客户需求巨大。同时,要求“非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日”。因此,规范资金池产品或令银行理财的市场规模出现萎缩。

信托

产品发行:产品发行维持阶段高位,基础设施领域占比持续走高

本月共有50家信托公司发行了261款产品,环比减少3款,降幅为1.14%。发行量环比变动不大,依然维持近期高位。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月共有244款信托产品公布了期限,占比为93.49%,环比上升2.58个百分点。其中,1-2(含)年期限段产品发行了224款,占比为91.80%,环比上升5.97个百分点;2-3(含)年期限段产品发行了18款,占比为7.38%,环比下降6.37个百分点;3年以上期限段产品发行了2款,占比为0.82%,环比上升0.40个百分点。

从资金运用领域看,房地产领域产品发行了82款,占比为31.42%,环比下降5.70个百分点;基础设施领域产品发行了68款,占比为26.05%,环比上升4.84个百分点;金融领域产品发行了47款,占比为18.01%,环比上升6.64个百分点;工商企业领域产品发行了40款,占比为15.33%,环比下降6.64个百分点;证券投资领域产品发行了6款,占比为2.30%,环比下降2.25个百分点;其他领域产品发行了18款,占比为6.90%,环比上升3.49个百分点。值得引起注意的是,基础设施领域产品占比自今年二季度以来持续上扬,目前已经超过今年一季度下跌前的水平。由此可见,地方政府非标融资仍未得到有效控制。

从资金运用方式看,贷款运用类产品发行了114款,占比为43.68%,环比下降3.29个百分点;权益投资类产品发行了78款,占比为29.89%,环比上升3.37个百分点;组合运用类产品发行了29款,占比为11.11%,环比上升2.40个百分点;股权投资类产品发行了20款,占比为7.66%,环比下降2.56个百分点;证券投资类产品发行了6款,占比为2.30%,环比下降2.25个百分点; 其他类产品发行了14款,占比为5.36%,环比上升2.33个百分点。

收益表现:1-2(含)年期收益普涨,工商领域2-3(含)年期收益下降明显

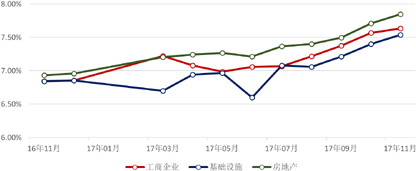

从收益方面来看,1-2(含)年期限段产品平均收益率为7.57%,环比上升5.01个基点,其中,工商企业领域平均收益率为7.63%,环比上升6.69个基点,基础设施领域平均收益率为7.54%,环比上升13.72个基点,房地产领域平均收益率为7.85%,环比上升13.69个基点;2-3(含)年期限段产品平均收益率为7.69%,环比下降25.62个基点,其中,工商企业领域平均收益率为7.60%,环比下降55.00个基点,基础设施领域平均收益率为8.43%,环比上升48.65个基点,房地产领域平均收益率为8.20%,环比上升13.33个基点;3年以上期限段产品平均收益率为7.60%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:金融机构资产管理业务新规征求意见,监管对信托打破刚兑态度坚决

从资产管理业务新规(征求意见稿)来看,确实在客户准入、投资限制、产品定义等方面做出了规定,但我们认为,各类资管产品仍然可以保持自身特色。

不过,征求意见稿对于刚性兑付直接给予否定,“违反公允价值确定净值原则对产品进行保本保收益”、“采取滚动发行等方式使得资产管理产品的本金、收益、风险在不同投资者之间发生转移”、“资产管理产品不能如期兑付或者兑付困难时,发行或者管理该产品的金融机构自行筹集资金偿付或者委托其他金融机构代为偿付”均被认定为不能继续的刚性兑付。这直接否定了目前绝大多数集合信托对预期收益率的“保证兑付”。

阳光私募

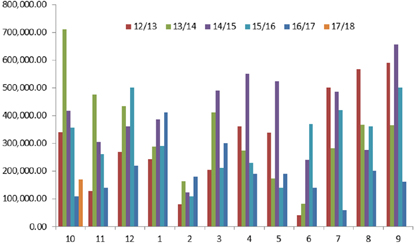

产品发行:新发产品环比减少2款,在售产品环比增加77款

本月阳光私募产品新发行数量录得10款,环比减少2款;在售数量录得269款,环比增加77款。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:8952款阳光私募平均月度收益率为-1.16%,所有类型平均收益均为负

本月纳入统计的阳光私募产品共计8952款,平均月度收益率为-1.16%。其中,结构化产品511款,平均月度收益率为-1.77%;非结构化产品8441款,平均月度收益率为-1.13%。

从收益分布来看,月度收益率低于-5%(不含)的产品1119款;月度收益率介于-5%和0(不含)之间的产品4445款;月度收益率介于0和1%(不含)之间的产品1767款;月度收益率介于1%和5%(不含)之间的产品1167款;月度收益率介于5%和10%(不含)之间的产品328款;月度收益率介于10%和20%(不含)之间的产品103款;月度收益率高于20%的产品23款。

从产品类型来看,固定收益型产品356款,平均月度收益率为-0.04%;期货型产品182款,平均月度收益率为-0.83%;股票型产品8059款,平均月度收益率为-1.24%;其他产品355款,平均月度收益率为-0.87%。

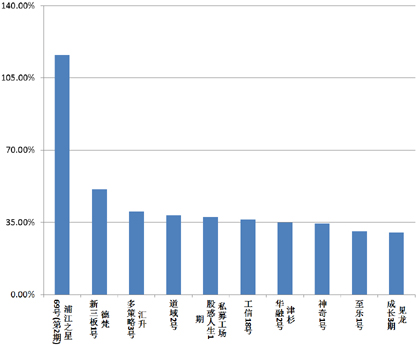

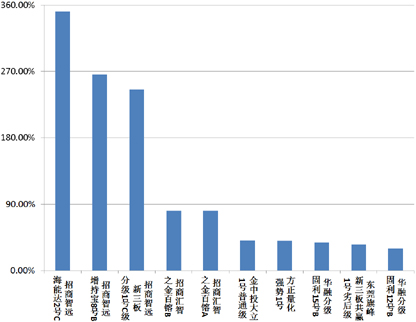

业绩表现前十的产品均为股票型,其中有9只为非结构化产品。(图8)

图8 本月业绩表现前十的阳光私募产品

数据来源:普益财富

市场热点:资管新规令合格投资者门槛上升,风险承受能力和投资经验将成为认定标准

《关于规范金融机构资产管理业务的指导意见(征求意见稿)》对合格投资者的认定,没有继续用能否购买高起点产品之标准。对合格投资者认定的新标准有三条,即:(一)家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元,且具有2年以上投资经历;(二)最近1年末净资产不低于1000万元的法人单位;(三)金融监督管理部门视为合格投资者的其他情形。

在认定实务中,会不会按照“金融监督管理部门视为合格投资者的其他情形”继续将能购买100万起点的产品作为认定条件待考察,但至少在文字上,认定条件比《集合信托计划暂行管理办法》(鉴于阳光私募多数用集合信托的壳)趋严——金融资产从100万涨到了500万,三年收入从20万涨到了40万。合格投资者的认定从偏重于购买能力,向偏重于风险承受能力、偏重于投资经验转移。

券商集合

产品发行:52家券商机构共发行了659款产品,升幅达20%

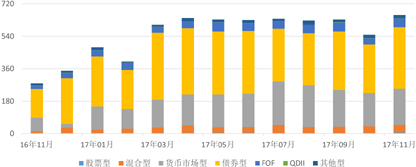

本月共有52家证券公司或其子公司发行了659款资管产品,环比增加110款,升幅为20.04%,平均首发规模6.59亿元,环比减少0.10亿元,降幅为1.43%。其中,债券型产品发行了341款,环比增加72款,升幅为26.77%,平均首发规模7.31亿元,环比增加1.64亿元,升幅为29.00%;货币市场型产品发行了201款,环比增加16款,升幅为8.65%,平均首发规模1.48亿元,环比减少0.29亿元,降幅为16.39%;FOF产品发行了49款,环比增加14款,升幅为40.00%,平均首发规模7.50亿元,环比减少0.88亿元,降幅为10.45%;混合型产品发行了42款,环比增加3款,升幅为7.69%,平均首发规模38.64亿元,环比减少0.36亿元,降幅为0.93%;股票型产品发行了6款,环比增加5款,升幅为500.00%,平均首发规模22.50亿元,环比减少27.50亿元,降幅为55.00%;QDII产品发行了1款,环比减少1款,降幅为50.00%,其他型产品发行了19款,环比增加1款,升幅为5.56%,平均首发规模20.33亿元,环比减少19.81亿元,降幅为49.35%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:6319款券商理财产品平均月度收益率为-0.25%,QDII、混合、股票类型平均收益为负

本月纳入统计的券商理财产品共计6319款,平均月度收益率为-0.25%。

从收益分布来看,月度收益率低于-5%(不含)的产品278款,占比为4.40%;月度收益率介于-5%和0(不含)之间的产品1097款,占比为17.36%;月度收益率介于0和1%(不含)之间的产品4740款,占比为75.01%;月度收益率介于1%和5%(不含)之间的产品147款,占比为2.33%;月度收益率介于5%和10%(不含)之间的产品19款,占比为0.30%;月度收益率介于10%和20%(不含)之间的产品21款,占比为0.33%;月度收益率高于20%的产品17款,占比为0.27%。

从产品类型看, FOF产品658款,平均月度收益率为0.09%;债券型产品3071款,平均月度收益率为0.05%;货币市场型产品1151款,平均月度收益率为0.05%;QDII产品45款,平均月度收益率为-0.51%;股票型产品217款,平均月度收益率为-1.51%;混合型产品1062款,平均月度收益率为-1.60%;其他型产品115款,平均月度收益率为1.78%。

业绩表现最好的前十产品中,混合型6款,股票型2款,债券型和其他型各1款。 (图10)

图10 本月业绩表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商资管债券类产品转向市价法估值,一刀切可能并不可取

据报道,债券市场曾风靡这样的估值“套路”:借助成本估值法平滑净值、掩盖风险甚至实现刚兑。券商资管是这一“套路”的资深玩家。今年下半年以来,部分券商采取新老划断的模式,新发行的债券类产品积极采用市价法,甚至部分券商的集合类债券产品全部采用市价法。债券类产品的大客户不是个人投资者,而是银行。大量的委外资金需要将债券养在外面,采用成本法估值方式是通常采用持有至到期策略的银行更喜欢的。故让债券类产品摒弃成本估值法,这种一刀切可能并不可取。

保险

投连险账户业绩表现:月度平均收益率为-0.52%,华泰人寿进取型投资账户表现最佳

截至2017年11月底,在运行的投连险投资账户共计213个,所有投资账户的月度平均收益率为-0.52%。本月共有80个投资账户获得正收益率,其中包括保守型32个、稳健型22个、平衡型10个、进取型16个。以上四类投资账户的年度平均收益率依次为0.18%、-0.30%、-0.68%和-0.93%。月度收益表现最好的10个投资账户中,进取型7个,平衡型3个,业绩排名首位的是华泰人寿的进取型投资账户。(表2)

表2 2017年11月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:健康保险管理办法将被重修,投保人利益进一步得到保护

近日,保监会网站发布《健康保险管理办法(征求意见稿)》,意味着时隔11年,监管层拟重修健康保险管理办法。健康险作为保障本源回归的重要险种之一,新规更加偏向于对投保人利益的保护。第一,规定短期健康保险费率的浮动范围不超过基准费率的30%,对价格的规范更有利于投保人控制成本;第二,长期健康保险的犹豫期不得少于15天,而过去为10天;第三,在销售管控上更为严格,要求保险公司不得委托医疗机构或医护人员销售健康保险,且保险公司不得强制搭配其他产品销售;第四,鼓励保险公司与医疗机构、医保部门合作,促进保险产品与医疗健康服务的融合,提升保障质量与健康水平。