2016年理财市场月报

----—— 八月

本月银行理财产品发行数量环比小幅上涨,短期产品发行数量占比有所提升,收益水平继续下降,6-12个月期限类型产品跌破4%,理财登记托管中心成立,银行理财产品将更加透明和规范;信托产品发行数量继续下跌,2-3年期占比上升,收益开始反弹,中短期产品平均收益逼近7%,业评级初评出炉;证监会通报私募检查情况,违规电销机构被点名;融资类资管问题不少,券商资管可能回归证券市场;万能险监管力度加强,中短期理财险种将有所降温。——来自普益财富

银行

产品发行:发行数量环比小幅上涨,短期产品发行数量占比有所提升

本月共有332家银行发行了7784款个人理财产品,产品发行数量环比上升2.88%。其中,318家中资银行发行了7613款,14家外资银行发行了171款。中资银行中,6家国有银行发行了1119款,环比增加83款,市场占比上升0.68个百分点至14.38%;12家股份制商业银行发行了1299款,环比减少119款,市场占比下降2.05个百分点至16.69%;111家城市商业银行发行了3377款,环比增加155款,市场占比上升0.80个百分点至43.38%;189家农村金融机构发行了1818款,环比增加85款,市场占比上升0.45个百分点至23.36%;14家外资银行发行了171款,环比增加14款,市场占比上升0.12个百分点至2.20%。

交通银行的产品发行数量为345款,位列第一;中国银行、民生银行、建设银行、南京银行分别发行了316款、239款、222款、216款,分列第二至第五。发行数量超过百款的银行还有中信银行、招商银行、江苏银行、杭州银行、上海银行、广发银行、华夏银行、渤海银行、青岛银行和农业银行。

从收益类型来看,保证收益型产品发行了1005款,环比增加109款,市场占比上升1.07个百分点至12.91%;保本浮动收益型产品发行了1673款,环比增加108款,市场占比上升0.81个百分点至21.49%;非保本浮动收益型产品发行了5106款,环比增加1款,市场占比下降1.88个百分点至65.60%。(图1)

图1 2016年8月银行理财产品收益类型占比

资料来源:普益财富

从投资币种来看,人民币产品发行了7634款,环比增加226款,市场占比上升0.16个百分点至98.07%;美元产品发行了113款,环比减少3款,市场占比下降0.08个百分点至1.45%;澳元产品发行了19款,环比减少2款,市场占比下降0.03个百分点至0.24%;港币产品发行了8款,环比减少1款,市场占比下降0.02个百分点至0.10%;英镑产品发行了10款,环比减少2款,市场占比下降0.03个百分点至0.13%。(图2)

图2 2016年8月银行理财产品币种类型占比

资料来源:普益财富

从投资期限来看,1个月以下产品发行了41款,环比增加6款,市场占比上升0.06个百分点至0.53%;1-3个月产品发行了3662款,环比增加231款,市场占比上升1.70个百分点至47.05%;3-6个月产品发行了2648款,环比增加29款,市场占比下降0.60个百分点至34.02%;6-12个月产品发行了1279款,环比减少19款,市场占比下降0.72个百分点至16.43%;1年以上产品发行了154款,环比减少29款,市场占比下降0.44个百分点至1.98%。(图3)

图3 2016年8月银行理财产品期限类型占比

资料来源:普益财富

从投向类型来看,债券与货币市场类产品发行了4435款,环比增加317款,市场占比上升2.55个百分点至56.98%;组合投资类产品发行了2908款,环比减少81款,市场占比下降2.15个百分点至37.36%;结构性产品发行了441款,环比减少18款,市场占比下降0.40个百分点至5.67%。(图4)

图4 2016年8月银行理财产品投向类型占比

资料来源:普益财富

收益表现:银行理财产品收益水平继续下降,6-12个月期限类型产品跌破4%

随着央行逆回购操作的持续展开,本月市场资金面呈进一步宽松的趋势,除一周及隔夜拆借利率出现微幅上涨外,两周及以上各关键期限点SHIOR均有所下降。受此影响,本月银行理财产品的收益水平整体上继续保持下滑态势。除了1个月以下的超短期产品利率出现上升而外,其余各期限类型人民币理财产品的平均预期收益率均出现下降。其中6-12个月期限类型产品收益率跌破4%。(表1)

表1 2016年8月人民币银行理财产品平均预期收益率

资料来源:普益财富

市场热点:理财登记托管中心成立,银行理财产品将更加透明和规范

8月底,中央国债登记结算有限责任公司(中债登)发布公告称,银行业理财登记托管中心有限公司(理财登记托管中心)成立。理财登记托管中心的业务范围包括理财登记托管结算、理财业务风险监测与分析、理财大数据库建设、理财市场研究、理财直接融资工具和银行理财管理计划业务的综合服务、理财信息披露、培训宣传、投资者教育等,其业务由银监会监管。至此,突飞猛进的银行理财市场将变得更加透明和规范。截至上半年末,全国共有600家银行开展了理财业务,存量规模已达26.28万亿元,较年初增长11.83%。此外值得一提的是,理财登记托管中心是理财市场的第三方托管机构,这将改变目前部分银行将理财产品托管至本行的格局。

信托

产品发行:发行数量继续下跌,2-3年期占比上升

本月共有56家信托公司发行了401款集合信托产品,发行数量环比减少117款,降幅达22.59%。(图5)

图5 近2年以来集合信托产品发行量

资料来源:普益财富

公布期限的232款产品中,1-2(含)年期限段产品发行了175款,占比为75.43%,环比下降1.67个百分点;2-3(含)年期限段产品发行了38款,占比为16.38%,环比上升6.10个百分点;3年以上期限段产品发行了19款,占比为8.19%,环比下降4.43个百分点。

从资金运用领域看, 基础设施领域产品发行了83款,占比为20.70%,环比上升0.62个百分点;工商企业领域产品发行了79款,占比为19.70%,环比上升5.99个百分点;房地产领域产品发行了59款,占比为14.71%,环比下降3.82个百分点;证券投资领域产品发行了39款,占比为9.73%,环比下降5.91个百分点;金融领域产品发行了31款,占比为7.73%,环比下降8.29个百分点;其他领域产品发行了110款,占比为27.43%,环比上升11.41个百分点。

从资金运用方式看,贷款运用类产品发行了127款,占比为31.67%,环比上升5.22个百分点;权益投资类产品发行了89款,占比为22.19%,环比下降3.67个百分点;证券投资类产品发行了43款,占比为10.72%,环比下降4.72个百分点;组合运用类产品发行了16款,占比为3.99%,环比下降2.57个百分点;股权投资类产品发行了10款,占比为2.49%,环比下降1.75个百分点;债券投资类产品发行了6款,占比为1.50%,环比下降4.10个百分点;其他类产品发行了110款,占比为27.43%,环比上升11.60个百分点。

收益表现:收益开始反弹,中短期产品平均收益逼近7%

从收益方面来看,1-2(含)年期限段产品平均预期收益率为6.91%,环比上升16.62BP,其中,房地产领域平均预期收益率为7.10%,环比上升23.65BP,工商企业领域平均预期收益率为6.94%,环比上升24.19BP,基础设施领域平均预期收益率为6.92%,环比上升16.11BP;2-3(含)年期限段产品平均预期收益率为6.93%,环比上升36.60BP,其中,房地产领域平均预期收益率为8.70%,环比上升270.00BP,工商企业领域平均预期收益率为6.50%,环比上升50.00BP,基础设施领域平均预期收益率为7.30%,环比上升65.76BP;3年以上期限段产品平均预期收益率为6.28%,环比上升41.67BP,其中,工商企业领域平均预期收益率为6.43%,基础设施领域平均预期收益率为6.50%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益

资料来源:普益财富

市场热点:行业评级初评出炉,对结果不能迷信

据媒体报道,68家信托公司均已经收到各自的行业评级初评结果,包括中信信托、平安信托、中融信托等传统劲旅如愿收获A级。但同时也发现,一些风格激进的公司也获得A级,而某实力深厚的国资公司却获B级。这样的评级结果正凸显了评级的难点。由于68家信托公司的股东背景不同、战略发展思路不同、资本实力不同,发展特征差异较大。正是因为这种原因,才造成了评级结果与市场意料结果的巨大差别。可以推断,初评结果没有公示,其中重要原因应该包括这点。

阳光私募

产品发行:新发行量环比增加5款,在售数量环比增加72款

本月阳光私募新发行数量录得25款,环比增加5款。本月阳光私募在售数量录得438款,环比增加72款。 (图7)

图7 近1年以来阳光私募产品发行数量

资料来源:普益财富

业绩表现:6634款阳光私募平均收益为1.12%,股票型产品平均收益继续最高

本月共计6634款纳入统计的阳光私募产品,月度平均收益率录得1.12%。其中结构化产品250款,平均月度收益率为1.23%;非结构化产品6384款,平均月度收益率为1.11%。

从收益分布来看,月度收益率低于-20%(不含)的产品21款,占比为0.32%;月度收益率介于-20%和-10%(不含)之间的产品31款,占比为0.47%;月度收益率介于-10%和-5%(不含)之间的产品91款,占比为1.37%;月度收益率介于-5%和0%(不含)之间的产品1502款,占比为22.64%;月度收益率介于0和5%(不含)之间的产品4456款,占比为67.17%;月度收益率介于5%和10%(不含)之间的产品427款,占比为6.44%;月度收益率介于10%和20%(不含)之间的产品86款,占比为1.30%;月度收益率高于20%的产品20款,占比为0.30%。

从产品类型来看,股票型产品5842款,平均月度收益率为1.31%;固定收益型产品162款,平均月度收益率为0.54%;期货型产品388款,平均月度收益率为-1.68%;其他产品242款,平均月度收益率为1.20%。

从表现靠前的产品来看,排名前十的产品有6只是股票型。(图8)

图8 2016年8月表现前十的阳光私募产品

资料来源:普益财富

市场热点:证监会通报私募检查情况,违规电销机构被点名

8月下旬,证监会通报了2016年上半年私募基金专项检查执法情况,并公布了被采取行政监管措施的机构和个人名单。有4家机构涉嫌非法集资,6家机构存在承诺保本保收益、挪用或侵占基金财产、基金资产与自有资金混同、虚构投资项目骗取资金等严重违法违规以及侵害投资者利益行为,65家机构存在一般性违规问题。此外,有私募机构因为违规电话销售而被采取行政监管措施,并且被点名。可以看到,“向不特定对象销售”是很多私募机构和销售机构存在的问题,此次某机构被点名,凸显了证监会对这个现象的容忍度下降,但是否能形成惯例,最终杜绝此类现象仍有待观察。

券商集合

产品发行:20家机构共发行了106款产品,首发目标规模普降

本月20家证券公司或其资管子公司发行了106款券商理财产品,环比持平,平均首发目标规模8.42亿元,环比减少4.63亿元,降幅为35.46%。其中,债券型产品发行了79款,环比增加20款,升幅为33.90%,平均首发目标规模6.24亿元,环比减少4.81亿元,降幅为43.52%;FOF产品发行了13款,平均首发目标规模为9.64亿元;混合型产品发行了12款,环比减少5款,降幅为29.41%,平均首发目标规模19.09亿元,环比上升0.03亿元,升幅为0.16%;其他型产品发行了2款,环比减少1款,降幅为33.33%。(图9)

图9 近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:4337款产品平均月度收益率为1.03%,股票型和QDII收益靠前

本月有4337款券商理财产品纳入统计,平均月度收益率为1.03%。从收益分布来看,月度收益率低于-5%(不含)的产品36款,占比为0.83%;月度收益率介于-5%和0(不含)之间的产品591款,占比为13.63%;月度收益率介于0和1%(不含)之间的产品2896款,占比为66.77%;月度收益率介于1%和5%(不含)之间的产品619款,占比为14.27%;月度收益率介于5%和10%(不含)之间的产品96款,占比为2.21%;月度收益率介于10%和20%(不含)之间的产品60款,占比为1.38%;月度收益率高于20%的产品39款,占比为0.90%。

从产品类型看,股票型产品297款,平均月度收益率为4.80%;QDII产品15款,平均月度收益率为1.19%;混合型产品1416款,平均月度收益率为1.14%;债券型产品1932款,平均月度收益率为0.53%;FOF产品491款,平均月度收益率为0.46%;货币市场型产品87款,平均月度收益率为0.12%;其他型产品99款,平均月度收益率为1.36%。

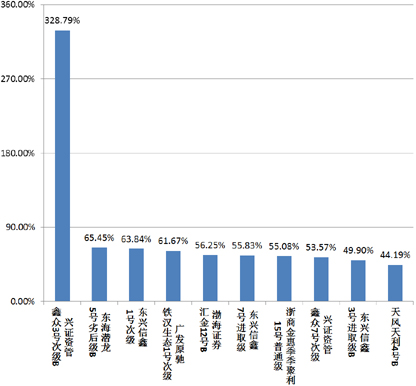

从表现最好的产品收益情况看,前十位产品均为结构化产品次级,其中股票型5款、混合型4款、债券型1款。本月收益最高的产品收益突破200%,然而净值仅0.283。前十产品中,净值低于0.5的共有4款。(图10)

图10 2016年8月表现前十的券商集合理财产品

资料来源:普益财富

市场热点:融资类资管问题不少,券商资管可能回归证券市场

近日,一次公募机构培训会上,监管层有关人士对当前融资类资管业务面临的产品投诉、资金池错配等问题进行了通报,通报显示目前一部分产品纠纷也与产品违约有关。有消息称,截至今年上半年,券商资管、基金子公司的融资类产品合计已出现延付本息超过600亿元,此外还有部分产品存在潜在推迟偿还本息风险。结合最近监管态度,可以预计,券商资管减少在融资类业务领域的占比,转而倚重证券投资业务将是大概率事件。

保险

投连险账户业绩表现:月度平均收益率为0.96%,华泰人寿进取型投资账户表现最佳

截至2016年8月底,在运行的投连险投资账户共计200个,所有投资账户的月度平均收益率为0.96%。本月共有167个投资账户获得正收益率,其中包括保守型32个、稳健型53个、平衡型38个、进取型44个。以上四类投资账户的月度平均收益率依次为0.23%、0.61%、1.16%和1.65%。月度收益表现最好的10个投资账户中,进取型8个,稳健型2个,排名首位的是华泰人寿的进取型投资账户。(表2)

表2 2016年8月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:万能险监管力度加强,中短期理财险种将有所降温

近日,保监会印发了《中国保监会关于进一步完善人身保险精算制度有关事项的通知》。该通知进一步强化了“保险姓保”的本质特征,大幅提高了万能保险等人身保险产品风险保障水平,将令市场上火爆的短期理财型保险有所降温。采取的措施包括:第一,下调万能保险责任准备金评估利率,将万能保险责任准备金评估利率上限下调0.5个百分点至3%,高于评估利率上限的人身保险产品报中国保监会审批,这是费改后首次调低预定利率;第二,调降中短存续期业务占比,要求自2019年开始中短存续期业务占比不得超过50%,2020年和2021年进一步降至40%和30%,促使保险公司减弱中短期万能险的发行。